El artículo tratara sobre un método para valorizar empresas financieras desde una perspectiva del patrimonio. Primero, se abordaran los desafíos de valorizar empresas financieras; Segundo, una explicación teórica del modelo; Tercero, se desarrollará el método de valorización por medio de una aplicación practica en Python, en solo 7 simples pasos. Finalmente se discutirá si el ejemplo práctico es una oportunidad atractiva o no.

Cualquier empresa que proporcione

productos y servicios financieros a personas u otras empresas puede

clasificarse como una empresa de servicios financieros. Dicho lo anterior, las

empresas de servicios financieros se pueden desglosar en cuatro grupos (desde

la perspectiva de como generan utilidades):

- Bancos comerciales: Estos generan utilidades entre el spread al cual prestan dinero (colocaciones) y al cual entregan los intereses a los depósitos (captaciones). La curva de tasas ayuda a explicar este fenómeno.

- Aseguradoras: Estas los hacen por dos vías. Por los premium de las pólizas que venden y por medio del portafolio de inversiones que mantienen para poder servir las pólizas vendidas.

- Banco de inversiones: Proveen asesorías a empresas no financieras que están levantando capital o que quieren consumar acuerdos de compras y fusiones. También son proveedores activos de liquidez en los mercados por medio del “Market making”.

- Administradoras de patrimonio (AFPs): Proveen asesorías de inversiones o administran portafolios en nombre de sus clientes. Sus utilidades se derivan de las comisiones y dividendos de sus inversiones.

¿Qué es único en las empresas de servicios financieros?

Las empresas de servicios financieros plantean desafíos particulares para un analista que intenta valorarlos. Esto se debe por tres factores:

- La deuda es su materia prima: Cuando hablamos de capital para empresas de servicios NO financieros, tendemos a hablar tanto de deuda como de patrimonio. Con una empresa de servicios financieros, la deuda adquiere una connotación diferente. En lugar de ver la deuda como una fuente de capital, la mayoría de las empresas de servicios financieros la ven como una materia prima. En otras palabras, la deuda es similar al acero para una empresa de automóviles.

- Fuerte regulación: Las empresas de servicios financieros están fuertemente reguladas en todo el mundo, aunque la intensidad regulatoria varía de país en país. En general, las regulaciones toman tres formas: Primero, los bancos y las compañías de seguros están obligados a mantener índices de adecuación de capital para garantizar su solvencia; Segundo, las compañías financieras están limitadas en donde pueden invertir sus fondos; Tercero, la entrada de nuevos participantes es a menudo restringido por las autoridades regulatorias.

- Reinversión del capital: El gasto neto en CAPEX está fuertemente orientado a intangibles, por ende, sus inversiones para crecimiento futuro son categorizadas como gastos operacionales. Por otro lado, el capital del trabajo (activos corrientes menos pasivos corrientes) es altamente volátil, debido a que gran parte del balance recae en esa definición. Como resultado de lo anterior, se presentan dos problemas para valorizar estas compañías. Primero, no se puede identificar fidedignamente los cambios netos de capital ni los cambios en el capital de trabajo, por ende, no podemos estimar los flujos de caja; Segundo, estimar el crecimiento es difícil debido a que no podemos calcular la tasa de reinversión (en base a una medición tradicional).

¿Por qué importa esto? Desde una perspectiva de valoración, los supuestos de crecimiento están vinculados a los supuestos de reinversión. En el caso de las empresas de servicios financieros, estos supuestos deben analizarse para garantizar que cumplan con las regulaciones. Adicionalmente, si las limitaciones regulatorias se espera que cambien, agrega una capa de incertidumbre hacia el futuro, lo cual puede afectar el valor intrínseco de la compañía.

Tradicionalmente los analistas valorizan a las empresas financieras ya sea por medio de su capacidad de pagar dividendos (usando el método de descuentos por dividendos), o calculando sus valorizaciones relativas respecto a sus pares en la industria o sector.

$$\mathit{Valor_{accion}} = \sum_{t=1}^{t=\infty}\frac{DPS_{t}}{(1+k_{e})^{t}}$$

Donde

$$DPS_{t} = Dividendos_{futuro}$$

$$k_{e} = Tasa_{descuento}$$

El estándar de la industria ocupa el price-to-earnings, price-to-book y el price-to-sales. Debido a que las ventas para empresas financieras no se pueden estimar de manera confiable con información publica, solo se consideran el price-to-book y el price-to-earnings. El tercer enfoque para valorar las empresas de servicios financieros es utilizar un modelo de exceso de rendimiento (Excess Return Model o ERM desde ahora en adelante).

$$PB = \frac{Capitalizacion_{bursatil}}{Patrimonio}$$

$$PE = \frac{Capitalizacion_{bursatil}}{Utilidades}$$

Modelo

Dada la dificultad de definir el capital total en una empresa de servicios financieros, tiene mucho más sentido centrarse solo en el patrimonio (cuando se utiliza un ERM para valorar una empresa financiera). El valor del patrimonio de una empresa se puede escribir como el patrimonio de las inversiones actuales de la empresa y los retornos extras esperados para los inversionistas de las inversiones actuales y futuras. Su fórmula es la siguiente:

Valor del Patrimonio = Patrimonio invertido actualmente + Valor presente de los retornos extras esperados para los inversionistas del patrimonio

El aspecto más interesante de este modelo es su enfoque en los rendimientos extras. Una empresa que invierte su patrimonio y obtiene tasas de rendimiento acorde a los retornos del mercado, debiera reflejar que el valor de mercado de su patrimonio converge con el dinero actualmente invertido en ella (su valor intrínseco es igual a los precios de mercado). Una empresa que obtiene rendimientos por debajo del mercado en sus inversiones de patrimonio, verá caer el valor de mercado de sus acciones por debajo del patrimonio invertido actualmente. La tasa de rendimiento se mide por medio del ROE (Return on Equity).

|

| Ilustración del parrafo anterior. |

El otro punto que debe enfatizarse es que este modelo también considera las inversiones futuras esperadas. Por lo tanto, depende del analista que utilice el modelo, no solo pronosticar hacia dónde se dirigirán las futuras inversiones de la empresa de servicios financieros, sino también, los rendimientos que obtendrá de esas inversiones.

Datos de entrada

Hay dos entradas necesarias para valorar una empresa financiera bajo ERM. La primero es medir el patrimonio actualmente invertido en la empresa. Lo segundo, y más difícil de estimar, es el exceso de rendimiento esperado para los inversores para periodos futuros.

El patrimonio actual de una empresa, generalmente se mide como el valor libro en el balance. Si bien esta es una medida contable (la cual se ve afectada por las decisiones contables), esta resulta ser una medida confiable para una empresa de servicios financieros por dos simples razones.

La primera, es que los activos del patrimonio de una empresa financiera a menudo se ajustan al valor del mercado. Los activos de las empresas manufactureras son activos tangibles, y las desviaciones entre el valor contable y el de mercado suelen ser mucho más significativas.

La segunda, es que la depreciación suele ser insignificante en las empresas de servicios financieros. Sin perjuicio de lo anterior, el valor libro del patrimonio puede verse afectado por recompras de acciones y cargos extraordinarios o no recurrentes. El valor libro del patrimonio de las empresas de servicios financieros que recompran acciones o aceptan pagos especiales, puede subestimar el capital invertido en la compañía.

Los rendimientos extras (definidos en términos de patrimonio) pueden expresarse en términos del rendimiento del patrimonio (ROE) y de la tasa de descuento de capital de la empresa financiera:

Retornos extras al patrimonio = (ROE - Tasa descuento capital) x Patrimonio invertido

$$ROE = \frac{Utilidades}{Patrimonio}$$

Asumiremos que el ROE es una buena medida del rendimiento económico obtenido de las inversiones de capital. Al analizar una empresa de servicios financieros, podemos obtener el rendimiento del patrimonio del período actual y de períodos anteriores. Aún así, el rendimiento sobre el patrimonio que se requiere es el rendimiento futuro esperado. Esto requiere un análisis de las fortalezas y debilidades de la empresa, la competencia que enfrenta y los cambios en sus requisitos regulatorios.

Al hacer estimaciones, debemos tener en cuenta el hecho de que es probable que la presencia de un exceso de rendimiento significativo atraiga competencia. Estos rendimientos excesivos se desvanecerán con el tiempo, lo que debería reflejarse en los cálculos o proyecciones. Técnicamente esto se llama arbitraje.

Aplicación

Valorizando al Banco Santander con el ERM.

En 7 simples pasos implementaré toda la teoría anterior. Mi herramienta para automatizar el ERM es Python y la fuente de datos es EOD Historical Data. Sin lugar a dudas puedes ocupar la fuente de datos que tú estimes conveniente o el lenguaje de programación de tu preferencia.

Antes de describirte los pasos, te dejo parte del código que compila diferentes funciones que ocuparé a lo largo de este. Cada una está bastante documentada en su descripción, así que omitiré un explicación detallada de cada una.

- Paso 1 - Llamando a los datos fundamentales: Con la función fundamental_caller solicitare los datos del balance, flujo de caja y resultados operacionales (Income Statement) a la API. Esta función solicita datos de naturaleza trimestral y los devuelve en forma de TTM (suma de los últimos 12 meses). Esto permite anualizar los datos trimestrales.

- Paso 2 - Calcular la tasa de descuento de capital: Utilizo el CAPM para el calculo de la tasa de descuento de capital de la empresa. Debo mencionarte que para la tasa de libre de riesgo considero el bono estadounidense a 10 años mas el spread de bonos corporativos chilenos. De está manera incorporo el riesgo de la economía nacional. El mercado para la acción considero que es el IPSA.

- Paso 3 - Calcular el ROE y las ganancias retenidas: Para el calculo de las utilidades utilizo la formula clásica del ROE, pero lo ajusto descontando toda clase de recompra de acciones al valor libro del patrimonio. Luego calculo un promedio exponencial móvil de 4 periodos, es decir, 4 trimestres o 1 año y utilizo el valor del último dato. Esto permite calcular el ROE que utilizare para proyectar las utilidades. En el uso del payout ratio.

- Paso 4 - Proyectar los flujos: En este paso utilice una lógica similar al llenado de una planilla, es decir, defino una variable y la siguiente celda va a depender de ella más alguna operación matemática. El código deja en evidencia lo anterior, pero creo que una imagen puede ayudar a entender el proceso mental. Adicionalmente, la proyección de las utilidades se hace en base a la multiplicación del ROE por el valor libro de cada año; y el valor libro de cada año se proyecta o aumenta en base a la porción de utilidades que no fueron pagadas como dividendos (se asume que se reinvierten en mas patrimonio).

|

| Ejemplo ilustrativo del paso 4 |

- Paso 5 - Calcular el valor terminal: Este valor es la expresión de todos los flujos mas allá de la ventana de tiempo que estamos pronosticando. Estos se consolidan en un solo número ya que en teoría llegan al infinito. Para el calculo de la tasa de crecimiento perpetuo utilizo el promedio móvil de crecimiento de la economía chilena. Asumir un numero mayor a ese implicaría que el patrimonio del Banco Santander eventualmente sería mas grande que toda la economía de Chile, lo cual es irrealista.

- Paso 6 - Calculo de las acciones circulantes: Solicito las acciones disponibles a ser comercializadas en el mercado nacional. No se consideran las acciones que fueron adquiridas en programas de recompra.

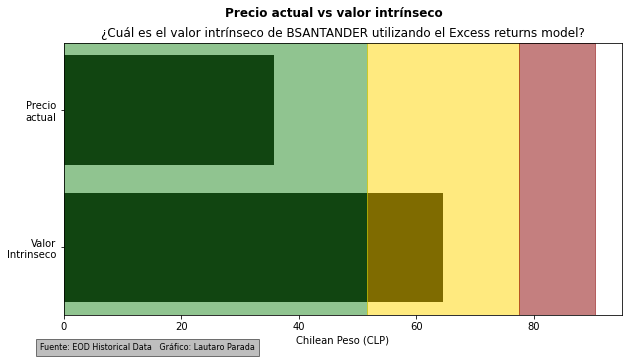

- Paso 7 - Valor presente de los retornos extras: Se aplica la formula para “traer” a valor presente los flujos proyectados, en conjunto al valor terminal. Luego se divide esa suma por el número de acciones disponibles y se compara el resultado de la división con el precio actual de una acción del Banco Santander. Si es mayor el valor intrínseco es mayor que la cotización de mercado, se encuentra INFRAVALORADA. Análogo para el caso contrario.

Discusión

Como se puede apreciar, el Banco Santander se encuentra INFRAVALORADO mediante el método de ERM. El valor intrínseco del Banco Santander es de 64.54 CLP y su precio actual es de 35.82 CLP (al momento de publicación de este artículo). Tiene un descuento de un -44.5%

Junto al Banco Chile, ambos se encuentran sobrevalorados respecto a los pares de su industria, es decir, podría haber evidencia de que el crecimiento futuro ya está incorporado en los precios. Este fenómeno se conoce como “front-running” de las condiciones de mercado. Para garantizar el anterior argumento, medi el ratio PEG (PEG = PE / Crecimiento esperado de las ganancias), si es mayor a uno significa que las expectativas de crecimiento ya están incorporadas en los precios. Por lo tanto, se espera que la acción del precio de la acción se mantenga lateral o eventualmente caiga debido a algún factor externo que atente a los futuros flujos de la empresa. Te dejo un grafico que mide el actual ratio PEG en 4 bloques (divisiones de 0.25, e.g. 0 a 0.25 y así sucesivamente).

Debido a lo anterior, se puede afirmar con materialidad razonable que a pesar de que el valor intrínseco se encuentra infravalorado, las expectativas de crecimiento ya se encuentran incorporadas en los precios de la acción del Banco Santander.

Conclusión

Este fue un trabajo bastante entretenido, en el cual explore una veta no tan documentada (al menos públicamente) por los analistas financieros. Eventualmente, podrás extrapolar el análisis a cualquier empresa financiera, ya sean bancos de inversión, AFPs, aseguradoras, etc.

Los hallazgos del artículo demostraron que el Banco Santander se encuentra infravalorado, pero no existen argumentos financieros para apostar a una apreciación de la acción. Por ende, se espera que lateralice por un buen tiempo, a menos que las condiciones de mercado cambien.

Comentarios

Publicar un comentario