A continuación te comentaré mi tesis con respecto al sector del retail chileno. Para aquello tomo elementos de la macroeconomía, fundamentos de la industria y un análisis técnico (usando ondas de Elliott) de los retailers con mayor capitalización bursátil. Esto te permitirá tener una visión externa y diferente de lo que está ocurriendo en el sector, lo que en definitiva te ayudará a generar perspectiva y contrastarlo contra tu propia tesis de inversión.

Resumen del sector e impacto macro

El sector del retail o de consumo discrecional es valioso para la producción del país, debido a 3 factores:

- El primero es que los principales operadores (Falabella (BCS:FALABELLA), Ripley (BCS:RIPLEY), Tricot (BCS:TRICOT), Hites (BCS:HITES) y NuevaPolar (BCS:NUEVAPOLAR)) contabilizan entre todos una capitalización bursátil aproximada de 6.3529 billones de pesos, de los cuales 2 están en el IPSA (Falabella y Ripley) y el resto en el IGPA.

- Segundo, si se considera toda la cadena de valor que sustenta la industria (comercio, transporte y financiero), esta emplea alrededor de un 25% de la fuerza de trabajo total del pais. Para este punto asumí que todos los empleados correspondientes a estos tres sectores de la economía son utilizados por la industria del retail, lo cual en la practica es un supuesto sobre optimista. A pesar de aquello, lo utilizo como una aproximación/proxy, ya que los grandes operadores tienden a subcontratar gran parte de sus servicios (independiente de los empleados contratados), por ende, es razonable asumir que una gran parte de los empleados de estos sectores brinden servicios a estos operadores.

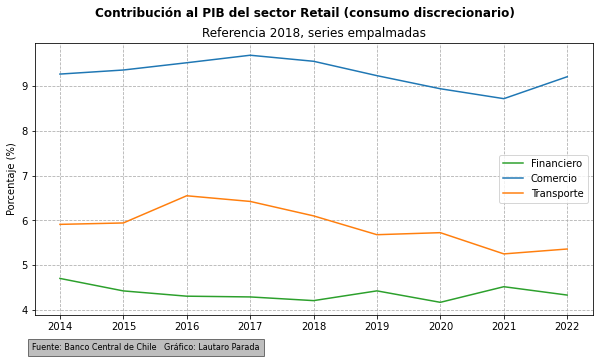

- Tercero, el valor añadido al PIB por parte de esta industria es de alrededor del 18% (se mantiene la suposición anterior). Actualmente, la rama de comercio y transporte tienen un momentum positivo, en cambio el área financiera podría estar empezando una tendencia secular a la baja (si quieres mas detalles, puedes ver mi articulo de la industria bancaria chilena). Probablemente, las inyecciones de liquidez jugaron un papel importante, sino, determinante en este movimiento contra tendencial.

- Ingreso bruto disponible y ventas: Las personas que están empleadas formalmente tienen un(os) ingreso(s) formales y estables, lo que implica que su liquidez es constante. Este factor permite establecer un “piso” para las necesidades fundamentales, las cuales si están cubiertas, abren el paso para el gasto en consumo discrecional. Por otro lado, la propensión al gasto es un microcomponente de este factor. Se ha visto que las personas en los quintiles medianos a bajos tienden a gastar más que las personas en quintiles mas altos.

- Desempleo y ventas: Sin un ingreso constante, la demanda agregada del país disminuye. Por ende, las ventas se ven afectadas dado que la liquidez disminuye o desaparece (en casos de una depresión deflacionaria).

- Confianza del consumidor y ventas: El aumento del gasto de los consumidores, a su vez, ayuda a la economía a sostener su expansión. Si por alguna razón, la confianza del consumidor disminuye, los consumidores se vuelven menos seguros acerca de sus perspectivas financieras y comienzan a gastar menos dinero; esto, a su vez, afecta a las empresas a medida que comienzan a experimentar una disminución en las ventas.

- Inflación y ventas: La inflación trata con el aumento del nivel de precios que pagan los consumidores por los bienes y servicios. Niveles constantes y acordes al objetivo del banco central (promedio de 4 años tiene que ser de una variación de 3% interanual) implicaran que las ventas estarán al alza de manera constante y estables (asumiendo condiciones estables de crecimiento). Aumentos repentinos y que mayor que el de los sueldos, tienden a ser deflacionarios.

- Inflación y costos generales: Debido a que el objetivo de un negocio es mantener o aumentar el patrimonio del inversionista, los márgenes operacionales o EBITDA deben ser capaces de ser inelásticos respecto a las condiciones de mercado, ya que representa la calidad de los “managers” (gerentes y presidentes de la empresa) en crear ventajas comparativas. En simple: los managers trataran de realizar cualquier tipo de invento que mantenga los márgenes de la empresa, ya que eso representa la calidad de su administración. Típicamente, en periodos de inflación persistente lo harán por medio de el fenómeno conocido como “shrinkflation” (reducir calidad o cantidad del producto para así mantener precios) o por medio de su “pricing power” (capacidad de transmitir costos sin perder demanda/clientes, se mide por medio los márgenes gruesos y el ROIC).

- Inflación e ingresos financieros: La tesorería de cualquier empresa (en especial de los grandes operadores) invertirá parte de su flujo de caja operacional (CFO, por sus siglas en ingles) en instrumentos extremadamente líquidos y que idealmente les rinda un flujo de caja pasivo. Tradicionalmente se ocupan los bonos soberanos de algún pais. Al existir niveles persistentes de inflación, implicara que las tasas nominales de los bonos deberán elevarse para mantener el nivel de compra del bono, lo que en consecuencia, eleva los ingresos financieros de la empresa. En simple: La relación anterior hace referencia a la relación de Fisher, la cual es la siguiente:

- Tasas de interés e ingresos financieros: Estas juegan un papel neutro dentro de este estado financiero, debido a que las tasas de los bonos soberanos son una combinación entre las expectativas de crecimiento e inflación. Ambas variables son determinadas por la evolución de la demanda agregada, producción, aumento de la masa monetaria y la TPM (tasa de política monetaria del Banco central de Chile). Todos estos factores escapan del control de los grandes operadores, y dependen de los equilibrios entre los agentes del mercado.

Evolución del contexto chileno

Ingreso bruto disponible

Es la suma de todos los ingresos de los factores productivos de un país, durante un determinado período de tiempo. El ingreso nacional se calcula como la suma de los ingresos de los factores productivos: esto incluye los salarios de los trabajadores, ganancias de empresas, intereses a prestamistas de capital y rentas. Se ocupa la siguiente formula: $$Ingreso nacional = PIB – (T – Sub) + (EBE – CF) + (RRN – RRE)$$Donde,

- PIB: Producto interior bruto.

- T: Impuestos.

- Sub: Subvenciones.

- EBE: Excedente bruto de explotación.

- CF: Consumo de capital fijo.

- RRN: Rentas de residentes nacionales en el extranjero.

- RRE: Rentas de residentes extranjeros en el país.

En Chile, la evolución y comentarios con respecto al ingreso nacional es la siguiente:

- El ingreso bruto per cápita fue severamente impactado durante las dos recesiones de mayor grado (subprime en 2008 y COVID-19 2020). Para el resto de las crisis/recesiones fue de menor grado o imperceptible el impacto (crisis asiática en 1997, crisis de deuda soberana europea en 2011 y estrés al mercado Forex en 2014).

- Desde 2004 ha existido una tendencia secular al alza, la cual ha estado plana o “estabilizada” desde 2016. Esto refleja que la tendencia podría haber cambiado, independiente de la varianza estacional alrededor de ella.

- Las transferencias directas de liquidez (IFE y retiros del 10%) podrían haber cambiado la situación anterior, dado que cubrieron el pronunciado GAP o declive estacional derivado de la crisis del COVID-19.

- Si la tendencia retoma el alza secular, beneficiaria a las empresas ligadas al mundo del retail, de otra manera, los consumidores rechazaran los precios propuestos por los grandes operadores. En la practica, esto se traduce en que la elasticidad de la demanda por los productos de estos operadores incrementa, es decir, los consumidores cortan el gasto en productos que no sean necesarios para la supervivencia.

Desempleo

Proporción fuerza de trabajo respecto a la población total

- La fuera de trabajo ha experimentado una tendencia secular al alza desde el siglo pasado hasta la recesión del COVID-19. Este evento revertió la tendencia, sin evidencia de volver al alza secular.

- A medida que se avanza en el plan paso a paso del gobierno, se espera que el crecimiento económico sea positivo, lo cual implica que la fuerza de trabajo retoma niveles previos a la recesión. Actualmente se encuentra alrededor del 47% de la población total, es decir, menos de 1 persona es productiva por cada dos del pais.

- Para cambiar la tendencia o retomar el alza secular se deberá: impulsar la fertilidad o abrir las puertas de par en par a la inmigración o generar un boom en productividad. Mantener la tendencia actual (independiente de la varianza estacional) sólo disminuirá lo recaudado en ingresos tributarios, y por ende, implicará mínimos decrecientes en el PIB o en el Ingreso nacional.

Variación con respecto al año anterior

- Luego de una asombrosa recuperación (disminución del 20% en la tasa de desempleo), el desempleo está recuperando momentum con respecto a su mismo valor un año atrás.

- La recuperación económica post recesión COVID-19, permitió llevar los niveles de desempleo por debajo de los estructurales (tendencia o línea naranja). Si la historia sirve de guía, se debiera esperar una reversión a la media en el corto a mediano plazo por sobre la tasa estructural de desempleo.

- La materialización de una reversión a la media en el desempleo, disminuiría la liquidez de los hogares o per cápita, lo que en consecuencia profundiza/aumenta la elasticidad de la demanda por los productos de los grandes operadores del retail.

Indice de confianza IPSOS

El índice de confianza del consumidor de IPSOS, desplegado en 28 países, mide el nivel de optimismo de los consumidores sobre el estado de la economía a través de las actitudes del estado actual y futuro de las economías locales, las finanzas personales, los ahorros y la confianza para realizar inversiones. El índice está compuesto por 4 subíndices y 10 preguntas. Omití el índice que ofrece la Universidad de Chile debido a que su medición fue suspendida durante la recesión de 2020 (a pesar de que ofrece mas historia que el de IPSOS). A continuación, muestro y comento la evolución del índice de la confianza del consumidor y expectativas de trabajo.Consumidor

- Los datos disponibles en la API del Banco Central de Chile parten desde el 2018, lo cual nos deja con un sesgo de actualidad (“Recency bias”). A pesar de aquello, se condice con la condición general de los mercados durante la recesión de 2020.

- Una tendencia al alza se traduce en mayores volúmenes estructurales de ventas, especialmente para grandes compras (muebles, electrodomésticos, etc.). Análogo para una tendencia a la baja.

Trabajo

- Al igual que el índice de confianza en el consumidor, solo hay datos desde 2018.

- Este índice refleja la confianza en la generación de empleos (expectativas), lo cual valida el argumento de una posible reversión a la media en el desempleo.

Inflación

Evolución interanual

Desde la vuelta a la democracia hasta el comienzo del milenio, la gestión de la masa monetaria del Banco Central de Chile permitió una década de desinflación en Chile. Es decir, alto crecimiento económico y niveles menores o decrecientes en la variación de los precios del consumidor.

Después de la recesión de 2020, las transferencias directas y las disrupciones en las cadenas de suministro (política COVID cero en China implico el cierre de puertos) alteraron los equilibrios estructurales entre la demanda y la oferta. Su consecuencia natural fue que el aumento de la masa monetaria, no respaldada en la producción o disponibilidad de productos, implico una variabilidad interanual en los precios de alrededor de un 9%. Dicha variabilidad, es mayor a la tendencia estructural del pais y al promedio general desde el inicio de la década de los 90.

Si los niveles actuales de inflación son persistentes hacia el futuro, los consumidores rechazaran el aumento de los precios en los productos discrecionales. En consecuencia, las ventas se verán disminuidas, y por ende, se deberán proteger los márgenes operativos (reducción en los costos generales). En el lado positivo, los ingresos pasivos provenientes del flujo de caja financiero se verán aumentados (mayores tasas implican mayores intereses a cobrar).

Tasas reales

Las tasas de los bonos soberanos son una combinación entre las expectativas de inflación y crecimiento. Por ende, las tasas reales representan la preferencia de un agente económico o inversionista que opta por bienes o servicios en el presente con respecto al futuro. Si son positivas, reflejaran una atracción de capitales hacia los bonos debido a que el poder de compra aumenta en el porcentaje especificado. Si son negativas, reflejan un fuga de capitales de los bonos debido a que el poder de compra se reduce en el porcentaje especificado. La situación en Chile es la siguiente:

El grafico nos evidencia que desde el final de la crisis subprime ha existido una demanda secular a la baja de pesos chilenos, debido a la pérdida sostenida en el poder de compra que otorgan los bonos soberanos. Actualmente, se encuentra en terreno negativo (alrededor del -3%). Esto indica que cuando se emite un bono, el poder de compra que se le otorga al tenedor se reduce, es decir, puede adquirir menos bienes y servicios en el futuro.

Tasas de interés

Tasa de Política monetaria

Los Bancos Centrales fijan sus tasas de políticas monetarias en base a criterios cuantitativos (regla de Taylor o Bullard en bancos modernos) o cualitativos. Dentro de los cualitativos se encuentran dos factores: primero, se encuentra el manejo de la creación de crédito por medio de incentivos en su precio; segundo, manejo de las expectativas de inflación y estabilidad de la moneda, por medio de relacionamiento publico.Debido a que vivimos en un sistema FIAT, en teoría el Banco Central controla los flujos de dinero del peso chileno (CLP). Por ende, al elevar las tasas de la política monetaria, se espera encarecer los créditos hacia los agentes económicos/consumidores, lo cual a su vez desincentiva la expansión de crédito. Por lo cual, se destruye la demanda (comúnmente se conoce como recesión). Análogo para cuando baja la TPM. La evolución de la TPM chilena es la siguiente:

- Desde la recesión de 2020, política monetaria fue expansiva, es decir, se rebajo la TPM hacia casi 0% para promover la expansión del crédito, y por ende, estimular la economía hacia la recuperación (reflación).

- Actualmente, los riesgos de inflación son persistentes. Se espera que para los próximos 5 meses la TPM sobrepase el 8%. Caso contrario para 23 meses en adelante, donde se espera a que esté alrededor del 5%.

- Un ambiente en que la TPM es baja, tiene un efecto positivo en el presupuesto de un hogar promedio, ya que implica que la porción de los pagos del hipotecario disminuye. Análogo para el caso contrario.

- Para los retailers o grandes operadores, una TPM baja incentiva un ambiente de inversión en sus papeles o instrumentos. Análogo cuando esta se eleva (o al menos si las expectativas de su nivel aumentan).

Curva de tasas

Este indicador no es mas que el gráfico de los distintos bonos (maduraciones) que emite el gobierno central. Se ocupa para estimar el sentimiento de los grandes operadores de bonos. Existen 3 formas a evaluar, las cuales son:- Ascendente: Las tasas de los bonos de corta duración son sustancialmente menores a los de larga duración.

- Plana: Las tasas de los bonos de corta duración son muy similares a los de larga duración.

- Invertida: Las tasas de los bonos de corta duración son sustancialmente mayores que los de larga duración.

- Un sentimiento generalizado de que existe un ambiente inusualmente riesgoso, el cual podría comprometer los flujos de caja en el corto a mediano plazo, y por ende, las expectativas de crecimiento futuras.

- Revela que las condiciones de endeudamiento para los agentes de la economía se están volviendo demasiado estrictas (tasas de corto plazo más altas) con respecto a la tasa estructural para generar ganancias, lo que implica no poder servir las obligaciones de deuda (default).

Valorización del Sector del retail

Valorización del sector y desempeño

|

| Fuente: Simply Wall Street |

PE actual de la industria

- Los inversores son más pesimistas sobre la industria, lo que indica que anticipan que las tasas de crecimiento a largo plazo serán más bajas de lo que han sido históricamente.

- La industria cotiza a una relación PE de 4,6x, que es inferior a su PE promedio de 3 años de 23,4x.

- Dado que se espera que las ganancias disminuyan un 5,4 %, el PE inferior al promedio parece estar justificado.

Crecimiento de ganancias pasadas

- Las ganancias de las empresas en la industria de consumo discrecional han crecido un 18% anual durante los últimos tres años.

- Los ingresos de estas empresas han crecido un 6,4% anual en promedio.

- Esto significa que estas empresas están generando más ventas en general y, en consecuencia, sus ganancias también están aumentando.

Tendencias en la industria

|

| Fuente: Simply Wall Street |

Crecimiento pronosticado

- A pesar de que es negativo, los analistas son menos pesimistas en la industria del retail (mercancías generales y tiendas por departamentos), ya que esperan que sus ganancias disminuyan solo un 3,9% por año durante los próximos 5 años, lo que no es tan malo como en las otras industrias.

- Por el contrario, se espera que la industria del lujo vea disminuir sus ganancias en un 42 % anual durante los próximos años.

Análisis Técnico

Desde su incepción previo a la crisis subprime, Falabella (BCS:FALABELLA) se mantuvo estable hasta formar nuevos mínimos derivados del selloff durante dicha crisis. Una vez se instauro el super ciclo de los commodities (post crisis, generalmente viene una reflación) Falabella (BCS:FALABELLA) tuvo un crecimiento orgánico pero no convincente en el largo plazo. Debido a que formo una estructura en ABC tipo zigzag (5 impulsos al alza, luego 3 en corrección o pausa en una estructura de doble 3 o WXY, para luego terminar la onda C en 5 impulsos al alza) y no una serie de 5 impusos al alza. Luego de culminar la onda C y dejar registrado el máximo histórico en 6745 CLP (en Diciembre de 2018), comenzó un selloff que cedió casi todo lo ganado por la estructura anterior.

Dicho lo anterior, el etiquetado que realmente “vale” es el posterior a la crisis económica provocada por el COVID-19, dado que está formando un movimiento contra tendencial. El movimiento que se ha gestado desde marzo de 2020 ha sido nuevamente un ABC hasta abril de 2021 (tipo flat o 3-3-5). Luego de aquello, en mi opinión se ha formado otro ABC tipo flat.

Esto es así dado que luego de alcanzar los 3300 CLP o la onda B, rompió la resistencia de 2600 CLP (nivel 0.618 de Fibonacci, medido desde A hasta B celestes). Este evento da evidencia de que existe un movimiento de mayor magnitud a la baja y da el pie para la proyección de Fibonacci. Para la proyección tomo la onda A mas reciente y de base la onda B mas reciente, y proyecto un movimiento a la baja en el rango de Fibonacci 1.272 hasta 1.618, lo cual da un precio objetivo alrededor de alrededor de los 1400 CLP. Es imposible calcular el tiempo que demore hasta tal precio.

Conclusión

En el corto a mediano plazo la industria del retail NO se ve interesante como oportunidad de inversión, dado el poco atractivo del ambiente macroeconómico del pais (sin crecimiento estructural). Este factor se ve reflejado en las valorizaciones del sector y en la estructura de la serie de precios.

A pesar de aquello, una vez que alcance los niveles técnicos propuestos planeo ingresar una orden en Falabella (BCS:FALABELLA) ya que el efecto de reversión a la media no existe solo en el mercado del trabajo, sino también en los mercados financieros. Además, creo firmemente en que la solución a precios mas bajos, son precios mas bajos (superávit de oferta atrae a la demanda).

Si juegas a movimientos de trading en el corto plazo, espera rebotes de porcentajes menores. Si eres inversionista de largo plazo, espera a que aparezcan las señales de crecimiento estructural para lograr porcentajes de retorno sustancialmente mejores.

Comentarios

Publicar un comentario