Las crisis económicas generalmente se arraigan a la evolución del ciclo de negocios. Tradicionalmente, surgen después de algún boom económico-financiero, el cual precipita a un fondo que destruye la demanda. Luego de que se alcanzan los precios mas bajos en el fondo del ciclo, la oferta es excesiva en comparación a la demanda, lo que atrae a nuevos compradores o inversionistas con capital de riesgo para invertir. Este fenómeno crea empleo, lo cual a su vez fomenta el consumo y de vuelta hacia el “peak” climático. En rigor se hace alusión al dicho “precios mas altos/bajos, se curan con precios más altos/bajos”.

La narrativa de los auges financieros se entiende bien (el apetito por el riesgo es alto, los precios de los activos se disparan y el crédito aumenta), sin embargo, no es fácil detectar los auges económicos en tiempo real y con una confianza razonable (la narrativa análoga para la interpretación de crisis inminentes). Es aquí donde es necesario cuantificar el comportamiento de los grupos humanos, con el fin de entender las relaciones estocásticas entre ellos e interpretar en que parte del ciclo de negocios se encuentra un pais.

Dicho lo anterior, encontré un paper bastante interesante que cuantifica el ciclo económico (lo puedes encontrar en el siguiente link) y creo que puede dar luces de los posibles riesgos sistémicos que podria estar viviendo Chile en el presente y hacia el futuro.

Dicho lo anterior, el Bank for International Settlements (BIS desde ahora) o mejor dicho el banco central de los bancos centrales, se ha avocado a la confección de herramientas cuantitativas que ayuden a los bancos centrales. Aldasoro, Borio y Drehmann (todos analistas del BIS) confeccionaron una familia de indicadores para la detección temprana de riesgos (EWIs por sus siglas en ingles) sistémicos de la economía de un pais. Estos indicadores son:

- Relación de deuda privada no bancaria respecto al PIB (empresas y hogares).

- Pago o amortización de intereses de la deuda privada no bancaria respecto al PIB (empresas y hogares).

- Indice de precios reales de la vivienda (precios nominales ajustados a la inflación).

- Cross border claims o inversión extrajera total (bancos, empresas y emisores no residentes)

- Foreign direct investment (empresas y emisores no residentes).

Estos indicadores (7) analizan los flujos de dinero hacia el pais y la evolución de la deuda con respecto al PIB. Se comparan las brechas/GAP respecto a las tendencias de largo plazo y se calculan los niveles críticos que podrían gatillar algún riesgo sistémico, el cual active el aumento de probabilidad de una recesión económica. Comúnmente la probabilidad ronda el 7%, pero cuando se activa alguno de los indicadores, aumenta hasta el 50% de que se desarrolle una crisis financiera/económica dentro de los siguientes 3 años. El enfoque estará en las empresas privadas no financieras y en los hogares, ya que según los resultados del paper estos componentes tienen alto poder predictivo.

Vale mencionar que por sistémico se entiende algo que podría comprometer los flujos de caja del pais. Un grupo de privados cayendo en default (grupo de bancos o mineros fuera de operación) no es necesariamente sistémico, ya que se podrían contener las pérdidas en ese grupo. Si prueban estar interconectados con el resto de la economía o dan soporte a los flujos de caja nacionales, se podria estar en presencia de un riesgo sistémico.

El paper propuesto por los autores encuentra como hallazgos principales los siguientes puntos:

- En primer lugar, los indicadores basados en la deuda de los hogares e internacional (en particular la inversión extranjera), contienen información útil sobre las futuras alertas tempranas. El estrés en los pagos por intereses de los hogares (DSR por sus siglas en inglés) funcionan con alto poder predictivo.

- En segundo lugar, como cabría esperar, es posible mejorar aún más el rendimiento combinando los indicadores individuales. Los autores encontraron que combinar las variables de deuda con los precios de las propiedades es especialmente útil.

- Finalmente, los indicadores apuntan a identificar la acumulación de riesgos en las economías y no son una herramienta que gatilla una relación mecánica (i.e., si se pasa este límite, pasa esto otro).

Estructura del artículo

El siguiente articulo estará estructurado de la siguiente manera. Primero, haré una explicación expandida de lo que son y qué consideran como límites útiles los indicadores propuestos por los autores (contextualizado al caso chileno). Segundo, discutiré la situación actual de los bancos y cómo los indicadores son en esencia un reflejo del régimen económico actual en Chile. Tercero, daré mi conclusión sobre lo que ha pasado y probablemente lo que vendrá en Chile, mas una opinión informada de inversión.

Indicadores de Riesgo

Credit-to-GDPs o Deuda respecto al PIB

El indicador se define como el credito (desde ahora en adelante las palabras credito, deuda y pasivos se ocuparán como sinónimos) total de los sectores privados no financieros de la economía nacional, es decir, se capturan todas las fuentes de deuda (locales como externas) de las empresas que no son bancos o sociedades financieras y de los hogares. Se consideran dentro de los hogares a las instituciones privadas sin fines de lucro por dos razones. Primero, la API del BCCh conglomera a los hogares y estas instituciones dentro del mismo grupo, sin manera de poder “separar” los grupos. Segundo, hay gente que vive en aquellas instituciones, por ende, se pueden considerar hogares.

Para el cálculo del indicador se tomará la diferencia entre el credito respecto al PIB menos su tendencia estructural. La tendencia se mide en base al filtro de Hodrick y Prescott con un parámetro de suavizamiento de 1600. Los autores proponen un parámetro de 400000, pero prefiero guiarme por las recomendaciones de los autores del filtro (para datos trimestrales recomiendan un valor de 1600).

Según los resultados del paper, un GAP de 9 puntos porcentuales o más indica una probabilidad de 50% o mas de una crisis financiera dentro de los 3 próximos años. Definieron ese nivel ya que históricamente en esa cantidad se tiende a ralentizar el crecimiento futuro de un pais. Para Chile, la evolución historica del sector empresarial es la siguiente:

Como se puede apreciar en el gráfico, en Chile ha existido una tendencia secular al alza en los stock de títulos de deuda para las empresas privadas no bancarias. Este patrón no es malo per se, ya que si la deuda permite apalancar la construcción de infraestructura crítica, implica que los flujos de caja se aumentan estructuralmente. Actualmente, y en rigor desde el fin del selloff provocado por el C19, Chile ha vivido un desapalancamiento dentro del sector privado, lo cual ha cruzado la tendencia de manera indiscutible.

Lo anterior se refleja en que los GAPS actuales estan en zona “segura”, es decir, el endeudamiento esta por debajo de su tendencia estructural (zona verde), y además no se ha gatillado durante este año el limite propuesto por el BIS. Esto refleja que el primer “red flag” no fue activado, y por ende, se puede desechar la opción de que la economía productiva y privada del pais este sobre apalancada.

Para el caso de los hogares e instituciones privadas sin fines de lucro, la evolución de sus pasivos es la siguiente:

Ha tenido una tendencia secular al alza desde la incepción de la serie de datos, con un claro cambio en la tendencia desde mediados de la crisis provocada por el C19. Actualmente vive un proceso de desapalancamiento, el cual rompió los niveles de la tendencia estructural.

Los GAPS nos reflejan la ciclicidad de la economía nacional, ya que se viven periodos de mayor estress (diferencia por sobre la tendencia estructural) durante crisis financieras mundiales (subprime 2008 y C19 en 2020). Los periodos de bonanza tienden a favorecer a los hogares, ya que según el grafico, su apalancamiento esta por debajo de la capacidad de ingresos, por ende, no hay riesgo sistémico. A pesar de aquello, actualmente (y luego de la crisis del C19) los pasivos de los hogares no presenta alguna indicación de riesgo temprano, ya que se puede apreciar claramente que el desapalancamiento permitió estar por debajo de la tendencia estructural.

Debt service ratios o Pago de intereses (DSR)

El indicador se define como el ratio de pago por interés de todo el stock de deuda mas amortizaciones (local como extranjera) relativos al PIB. El DSR provee una comparación respecto al flujo dispuesto para la deuda, lo cual ayuda a entender si es que los agentes económicos estan con estress financiero o no. En el paper, los autores ocupan como tendencia el promedio móvil de 20 años.Dado que la API de BCCh no posee tal cantidad de datos (solo hay disponibles desde 2013), mantendré el estándar de ocupar el filtro de Hodrick y Prescott con un parámetro de suavizamiento de 1600. Los GAPS se calcularán como la diferencia entre el valor nominal menos el valor de la tendencia del filtro.

Dado que la mayoría de los países no compilan datos sobre los pagos de amortización de la deuda, los intereses pagados se estiman utilizando información de vencimientos de deuda, tasas de interés y stock de deuda en circulación (Drehmann et al (2015)).

Según los resultados del paper, un GAP de 1.4 puntos porcentuales o más indica una probabilidad de 50% o mas de una crisis financiera dentro de los 3 próximos años. Definieron ese nivel ya que históricamente en esa cantidad se tiende a ralentizar el crecimiento futuro de un pais. Para Chile, la evolución historica del sector empresarial es la siguiente:

Al igual que con el stock de títulos de deuda, los pagos por intereses también han tenido una tendencia secular al alza, la cual ha sido mas oscilante debido a los factores que determinan el nivel al cual se ajustan las tasas de interés (expectativas de inflación, impuestos, liquidez, riesgo crediticio y el nivel de las tasas reales). Luego del selloff causado por el C19, los defaults comenzaron a abundar en la economía chilena, lo que conllevó a que no se pudiera servir o pagar los intereses del stock de deuda, por ende, disminuyeron. A pesar de aquello, los desequilibrios actuales entre la oferta de productos (disrupciones en las cadenas de suministros) y la demanda (aumento de la masa monetaria en base a transferencias directas), han permitido que la inflación retome niveles del año 95 en Chile.

Por otro lado, los hogares e instituciones privadas sin fines de lucro (IPSFL) presentan la siguiente evolución histórica con respecto al pago de intereses de sus pasivos.

Al igual que en el caso de las empresas privadas no financieras, ha existido una tendencia secular al alza con una varianza estacional alrededor de las crisis financieras subprime y del C19. En ambos casos ocurrió que hubo un aumento excesivo por sobre la tendencia general que conllevo a un desapalancamiento generalizado en la economía, es decir, se materializaron las alertas tempranas de los indicadores.

Si vamos al detalle de los GAPS y su relación con el límite propuesto por el BIS, vemos que en el pasado se ha cruzado dos veces. Actualmente, de nuevo se sobrepasó el límite, lo que levanta una alerta temprana de que existe un riesgo sistémico en la economía, el cual de materializarse, desembocaría en una recesión económica dado una crisis financiera.

Esta alerta temprana es muy probable que se haya gatillado por el “spike” en inflación, pero también podrían estar escondidos otros factores que soporten la tesis de algún riesgo sistémico. Dicho eso, voy a proponer un enfoque de valorización de empresas a los pagos por intereses por parte de los hogares e IPSFL. El fin de este enfoque será descubrir donde podría estar alojado el riesgo sistémico.

Para valorizar la salud financiera de una empresa, los analistas financieros tradicionalmente ocupan 4 test de suficiencia, los cuales son: liquidez, solvencia, nivel de deuda neta y si se ha ido reduciendo la deuda. Sin mas preámbulo veamos que tenemos para los hogares e IPSFL chilenas:

- Liquidez: Los activos de corto plazo exceden a las obligaciones o pasivos de corto plazo, por ende, no hay riesgo con materialidad negativa para este ámbito.

- Solvencia: Los activos de corto plazo son menores a los activos de largo plazo, por ende, existe una materialidad negativa para este ámbito.

Se ocupan los activos de corto plazo ya que poseen mayor liquidez y menor volatilidad que los de largo plazo, por ende, se puede disponer de ellos en cualquier momento.

- Nivel de deuda neta: El nivel de deuda neta ((pasivos - efectivo)/patrimonio) se considera bajo (8.8%). 40% o más se considera excesivo, por ende, no hay alguna alerta temprana en este ámbito.

- Reducción de deuda: Los hogares e IPSFL han podido reducir el ratio de deuda neta en los últimos 5 años, lo cual se interpreta como un signo positivo y sin materialidad negativa de alerta temprana.

Por lo tanto, la alerta temprana propuesta por el BIS se gatilla debido a que los hogares a pesar de tener liquidez, no son solventes. Esto podria afectar la deuda de largo plazo (e.g. viviendas).

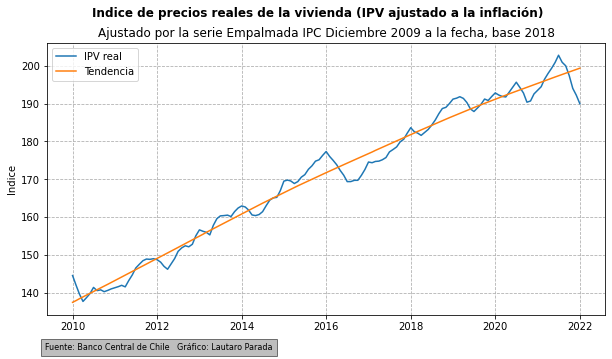

GAPS en el precio de la Vivienda

El indicador mide la desviación del precio real o ajustado a la inflación de las viviendas respecto a su tendencia estructural. La tendencia se mide en base al filtro de Hodrick y Prescott con parámetro de suavizamiento de 1600*3^4. Los autores proponen un parámetro de 400000, pero prefiero guiarme por las recomendaciones de los autores del filtro (para datos mensuales recomiendan un valor de 1600*3^4).

Los GAPS miden si existe una burbuja en el sector inmobiliario. Según el BIS este indicador si presenta problemas, denuncia que los riesgos son sistémicos para el resto de los indicadores. Esto se debe a que la vivienda representa el elemento con mayor valor dentro del patrimonio de las personas, por prolongación, si su valor aumenta, el gasto de los agentes económicos también aumentará debido al “efecto de riqueza” percibida. Según los autores, si los indicadores de deuda cruzaron los límites propuestos y el GAP de la vivienda esta por sobre su GAP durante 11 trimestres consecutivos (33 meses) o más, se activa la alerta para este indicador.

En mi opinión este indicador representa una de las relaciones estructurales de la economía, la cual postula que si el gasto de un agente es el ingreso de otro agente, un declive en los precios haría muy difícil pagar los intereses de la deuda, ya que se deja de percibir el flujo de caja necesario. Por lo tanto, si el indicador o los GAPS estan muy alejados de su tendencia estructural eso indica una burbuja, y por ende, un EWI.

Para Chile, la evolución historica de los precios ajustados a la inflación es la siguiente:

Desde la incepción del índice, los precios de los hogares han estado en una tendencia secular al alza sin grandes variaciones estacionales ocasionadas por alguna recesión. A pesar de aquello, y luego de los retiros del 10%, los precios de las viviendas se han retraído bastante, lo cual beneficia a los nuevos compradores pero destruye el valor del patrimonio de los viejos compradores.

Este efecto es positivo si los sueldos percibidos evolucionan a la par con los shocks de inflación, ya que por un lado los hipotecarios para los nuevos compradores son mas baratos (valor del principal de la deuda) y los antiguos propietarios tienen mayor disponibilidad de dinero para servir sus obligaciones anteriores.

El gráfico de los GAPS respecto a la tendencia estructural muestra que no hay alertas tempranas para este indicador en el corto plazo. Independiente de aquello, los precios de las casas mostraron alertas tempranas para dos eventos macro relevantes, los cuales son: La crisis FX dado el desaceleramiento chino en 2014 y el programa de QT (quantitative tightening) en 2018.

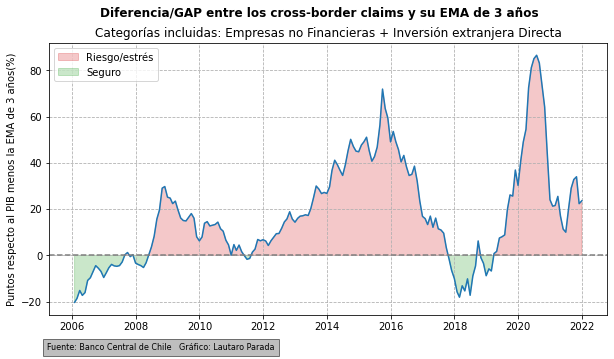

Cross-border claims

- Burbuja inmobiliaria subprime de 2008

- Estabilización de los precios y aceleramiento del crecimiento chino en 2016

- Expansión del balance de los bancos centrales después de la recesión del C19 en 2020.

¿Cree que se viene un super ciclo de commodities?

— Lautaro Parada 📈📉 (@lautaro_parada5) March 4, 2022

Si es así, la naturaleza cíclica de la economía de Chile favorecerá a las empresas con exposición directa a la matriz exportadora del país.

Les dejo cuales han sido históricamente más importantes.$HF #SQM #Chile #Commodities pic.twitter.com/eHtciTp4fc

Discusión

Los indicadores de riesgo temprano solo mostraron alertas para los pagos de intereses relacionados a los hogares e instituciones sin fines de lucro. Se ahondó en cual es el factor de fondo que gatilla a este indicador, el cual resultó ser que los hogares chilenos son insolventes. Las cross-border claims y Foreign debt, en mi opinión no gatillan un riesgo temprano, ya que el uso intensivo de capital de la industria nacional lo requiere. Por otro lado, esto se valida en que la deuda sigue fines productivos y no especuladores debido a que el precio real de las viviendas no emite alertas tempranas, por lo tanto, no lo considero una alerta temprana que las cross-border claims estén sobre el promedio móvil de 3 años.Con el resumen de los resultados anteriores, quiero profundizar en la insolvencia de los hogares chilenos y como esto se refleja en el régimen económico en el que estamos actualmente en Chile. Pero antes, déjame definir los regímenes disponibles (ocupo el promedio a largo plazo de inflación del BCCh como límite, ya que eso define técnicamente si estamos en un boom o en una recesión):

- Estanflación: El crecimiento del credito (y por ende, el crecimiento económico) se encuentra por debajo del promedio a largo plazo de inflación propuesto por el BCCh (3%). Adicionalmente la tasa de política monetaria (TPM) está por sobre el promedio de inflación. Estos dos factores en conjunto representan que el crecimiento en el mediano plazo es bajo, más expectativas de inflación alta, lo que induce al BCCh a destruir demanda elevando la TPM.

- Deflación: El Crecimiento de las colocaciones se encuentra por debajo del promedio a largo plazo de inflación propuesto por el BCCh (3%). Adicionalmente la tasa de política monetaria (TPM) está por debajo del promedio de inflación. Estos dos factores en conjunto representan que no hay inflación, dado que el credito se contrajo lo suficiente después de haber destruido la demanda. Por ende, el BCCh estimula el crecimiento rebajando la TPM, es decir, hace mas barato endeudarse (lo que en consecuencia estimula el crecimiento).

- Reflación: El Crecimiento de las colocaciones se encuentra por sobre el promedio a largo plazo de inflación propuesto por el BCCh (3%). Adicionalmente la tasa de política monetaria (TPM) está por sobre el promedio de inflación. Estos dos factores en conjunto representan que el crecimiento está en un boom (se solicitan mas créditos para expandir la fuerza productiva), pero con el costo oportunidad de que la economía esta “al rojo”. Por ende, el BCCh eleva la TPM para sostener las expectativas de crecimiento y manejar la inflación, con el fin de mantener el crecimiento en el largo plazo y no se desvíe hacia inversiones improductivas.

- Desinflación: El Crecimiento de las colocaciones se encuentra por sobre el promedio a largo plazo de inflación propuesto por el BCCh (3%). Adicionalmente la tasa de política monetaria (TPM) está por debajo del promedio de inflación. Este el mejor estado en que se puede estar, ya que representa el estado optimo del capitalismo. Existe crecimiento estructural, ya que las colocaciones persiguen inversiones netamente productivas y el BCCh supo mantener las expectativas de inflación y eficiencia de las inversiones.

Chile vive en un régimen económico de estanflación, debido a que el crecimiento año sobre año del credito es menor al 3% y la TPM ronda el 8%. Si los hogares llegan a hacer default generalizado en sus préstamos de largo plazo, esto implicaría una recesión económica.

Al no poder pagar la deuda o hacer default, el dinero se destruye, lo que en consecuencia reduce la masa monetaria, y por ende, todo debe bajar de precio ya que hay mas productos que dinero circulando. En un estado desinflacionario el efecto es ideal, pero con una economía apalancada por sobre el 100% del PIB en el sector privado y en un régimen estanflacionario, esto haría que los defaults se esparcirían por el sector bancario como en el sector no bancario. Similar a lo que se vivió en la subprime durante el 2008.Por otro lado, los bancos esta totalmente aversos al riesgo. Esto se evidencia en las facilidades permanentes con el BCCh

La Facilidades permanentes (FP) se ocupan por los bancos comerciales como medida de absorción de liquidez extra, donde el BCCh tiene un pasivo de tales depósitos. Se analizan las FP como el apetito por riesgo de los bancos comerciales por prestar/colocar dinero en la economía productiva.

El mensaje que transmite el gráfico es el siguiente:

Queremos que nuestros pesos no sean pasivos hacia el retail. De hecho, preferimos tomar el menor riesgo posible dado las bajas expectativas de crecimiento en el futuro, por ende, quiero que estos pesos sean un pasivo del BCChRecordar la siguiente relación contable: Lo que es un activo para los clientes del banco (depósitos del retail) es una obligación para el banco comercial. La relación se sostiene para cuando el banco comercial usa la FP con el BCCh.

En esencia estan transfiriendo el riesgo de insolvencia al banco central, ya que no ven un ambiente favorable para colocar dinero, por ende, prefieren “guardarlo” en su cuenta corriente.

Conclusión

Este articulo viene a ratificar las tesis de inversión de mis artículos anteriores, en donde veo mas riesgos que beneficios para la economía chilena general, sector bancario como en el sector de consumo discrecionario.

La insolvencia es un riesgo que no debemos dejar de lado, ya que en esencia refleja que nos hemos concentrado en el corto plazo solamente, pero descuidamos el futuro de largo plazo (traemos la capacidad de compra de las futuras generaciones al presente). Probablemente se deba a que siempre se podrán sociabilizar las pérdidas, corriendo la barrera hacia niveles externos.

Recuerda que durante la dotcom sociabilizaron las pérdidas con los bancos. Luego en la subprime, los bancos sociabilizaron sus pérdidas con los estados por medio del rescate con deuda soberana. Ahora que no quedan mas límites que la moneda o dinero FIAT, creo firmemente que sociabilizaran la insolvencia de los hogares imprimiendo la salida de los problemas (devaluación de la moneda para así monetizar la deuda).

Dicho lo anterior, vislumbro que en el corto a mediano plazo Chile se mantendrá en estado de no invertir. Esto implica evitar comprar instrumentos que representen una obligación de flujos de caja futuros denominados en CLP (acciones y bonos del fondo D y E). Debido aquello, instrumentos que escapen a la institucionalidad chilena son apetecibles, ya sea con obligación de flujos de caja futuro (acciones u ETFs estadounidenses, dólares y volatilidad), como en la ausencia de ellos (Oro o Bitcoin).

Comentarios

Publicar un comentario